Fonds de Roulement : le guide complet avec calcul et exemples

Ce qu’il faut retenir

- Le fonds de roulement mesure la capacité d’une entreprise à financer son cycle d’exploitation

- Il se calcule de deux façons : par le haut du bilan (ressources stables – emplois stables) ou par le bas (actif circulant – passif circulant)

- Un fonds de roulement positif indique une situation financière saine

- Il ne faut pas confondre fonds de roulement et besoin en fonds de roulement (BFR)

- L’optimisation passe par une meilleure gestion des stocks, créances et délais fournisseurs

Imaginez que votre entreprise soit un coureur de marathon : le fonds de roulement, c’est l’eau et les barres énergétiques qu’il porte avec lui pour tenir la distance. Sans ces réserves, impossible d’arriver au bout de la course ! Nous allons décortiquer ensemble ce concept fondamental de la gestion financière, avec des exemples concrets et des formules simples à retenir.

Qu’est-ce que le Fonds de Roulement ? Définition et Concepts Clés

Définition du fonds de roulement (FRNG)

Le fonds de roulement net global (FRNG), communément appelé fonds de roulement, représente la part des ressources durables de l’entreprise qui finance son actif circulant. En clair, c’est l’excédent de ressources stables dont dispose l’entreprise après avoir financé ses investissements à long terme.

Concrètement, ça veut dire quoi ? Prenons l’exemple d’une boulangerie : après avoir payé le four, le matériel de pétrissage et l’aménagement du magasin (les investissements durables), il reste de l’argent pour acheter la farine, payer les salaires et gérer les ventes au quotidien. Cette réserve, c’est le fonds de roulement.

Rôle et importance dans la gestion d’entreprise

Le fonds de roulement joue un rôle crucial dans la santé financière d’une entreprise. Il permet de :

- Financer le cycle d’exploitation sans recours permanent aux crédits de trésorerie

- Faire face aux décalages entre encaissements et décaissements

- Absorber les variations saisonnières d’activité

- Saisir des opportunités commerciales rapidement

- Maintenir un niveau de trésorerie suffisant pour éviter les difficultés de paiement

Pas de panique si cela vous semble complexe ! Imaginez que vous gérez votre budget personnel : vous avez besoin d’un matelas de sécurité pour payer vos courses, votre loyer et vos factures entre deux salaires. Pour une entreprise, c’est exactement le même principe, mais à plus grande échelle.

Pour tout comprendre de l’actif et du passif.

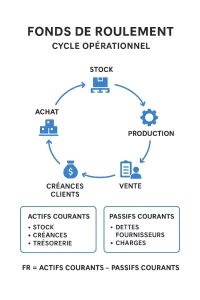

Composants essentiels : actif circulant vs passif circulant

Pour bien comprendre le fonds de roulement, il faut maîtriser ses composants de base :

L’actif circulant comprend :

- Les stocks (matières premières, produits finis, marchandises)

- Les créances clients

- Les autres créances (TVA, charges constatées d’avance)

- Les valeurs mobilières de placement

- Les disponibilités (comptes bancaires, caisse)

Le passif circulant inclut :

- Les dettes fournisseurs

- Les dettes fiscales et sociales

- Les autres dettes d’exploitation

- Les emprunts et dettes financières à court terme

Le piège à éviter, c’est de confondre ces éléments avec les postes du bilan à long terme. L’actif circulant, c’est tout ce qui « bouge » dans l’année, contrairement aux immobilisations qui restent plusieurs années dans l’entreprise.

Les 2 Méthodes de Calcul du Fonds de Roulement

Méthode fonctionnelle (par le haut du bilan)

Cette première méthode, aussi appelée approche par le haut du bilan, calcule le fonds de roulement en partant des ressources stables :

FRNG = Capitaux permanents – Actif immobilisé

Où :

- Capitaux permanents = Capital social + Réserves + Résultat + Provisions pour risques et charges + Dettes financières à long terme

- Actif immobilisé = Immobilisations incorporelles + corporelles + financières

Cette méthode répond à la question : « Après avoir financé tous mes investissements durables, que me reste-t-il pour faire tourner mon activité au quotidien ? »

Méthode comptable (par le bas du bilan)

La seconde méthode, par le bas du bilan, se concentre sur la différence entre l’actif et le passif circulants :

FRNG = Actif circulant – Passif circulant

Cette approche montre directement l’excédent (ou le déficit) de ressources à court terme disponible pour l’entreprise.

Formules détaillées et étapes de calcul

Les deux méthodes donnent théoriquement le même résultat. Voici un exemple détaillé :

Entreprise ABC – Données du bilan (en CHF) :

Méthode 1 (par le haut) :

- Capital social : 100’000

- Réserves : 50’000

- Résultat : 20’000

- Emprunts long terme : 80’000

- Immobilisations : 180’000

FRNG = (100’000 + 50’000 + 20’000 + 80’000) – 180’000 = 70’000 CHF

Méthode 2 (par le bas) :

- Stocks : 40’000

- Créances clients : 30’000

- Disponibilités : 25’000

- Dettes fournisseurs : 15’000

- Dettes sociales/fiscales : 10’000

FRNG = (40’000 + 30’000 + 25’000) – (15’000 + 10’000) = 70’000 CHF

Bingo ! Les deux méthodes donnent le même résultat, ce qui confirme la cohérence de notre calcul.

Exemples Concrets de Calcul du Fonds de Roulement

Exemple d’entreprise industrielle

« Métal Précision SA » fabrique des pièces mécaniques. Voici son analyse :

Données clés (en CHF) :

- Machines-outils : 200’000

- Bâtiment industriel : 300’000

- Capital et réserves : 350’000

- Emprunt équipement : 120’000

- Stocks matières premières : 80’000

- Stocks produits finis : 60’000

- Créances clients : 90’000

- Trésorerie : 30’000

- Dettes fournisseurs : 45’000

- Dettes fiscales/sociales : 25’000

Calcul FRNG :

Capitaux permanents = 350’000 + 120’000 = 470’000 CHF

Actif immobilisé = 200’000 + 300’000 = 500’000 CHF

FRNG = 470’000 – 500’000 = -30’000 CHF

Aïe ! Un fonds de roulement négatif. Cette entreprise finance une partie de ses investissements avec des ressources à court terme, ce qui peut créer des tensions de trésorerie.

Exemple d’entreprise de services

« Conseil Digital Genève » propose des services de consulting. Particularité des entreprises de services : peu d’immobilisations et de stocks.

Bilan simplifié (en CHF) :

- Matériel informatique : 15’000

- Aménagement bureaux : 25’000

- Capital social : 50’000

- Réserves : 10’000

- Créances clients : 35’000

- Trésorerie : 20’000

- Dettes fournisseurs : 5’000

- Charges sociales à payer : 3’000

Calcul FRNG :

Capitaux permanents = 50’000 + 10’000 = 60’000 CHF

Actif immobilisé = 15’000 + 25’000 = 40’000 CHF

FRNG = 60’000 – 40’000 = 20’000 CHF

Situation typique d’une entreprise de services : fonds de roulement positif mais modéré, car les besoins en financement du cycle d’exploitation sont limités.

Interprétation des Résultats : Fonds de Roulement Positif, Négatif ou Nul

Fonds de roulement positif : signification et conséquences

Un fonds de roulement positif, c’est comme avoir un compte épargne bien garni : rassurant ! Cela signifie que l’entreprise dispose de ressources durables excédentaires pour financer son activité courante.

Les avantages :

- Autonomie financière pour le financement du cycle d’exploitation

- Capacité à faire face aux aléas (retard de paiement client, commande exceptionnelle)

- Négociation facilitée avec les banques

- Possibilité de saisir rapidement des opportunités commerciales

- Réduction du coût du financement à court terme

Attention toutefois : un fonds de roulement trop important peut révéler une gestion peu optimisée des ressources. C’est comme garder trop d’argent sur un compte courant non rémunéré !

Fonds de roulement négatif : risques et solutions

Un fonds de roulement négatif, c’est le signal d’alarme qui clignote sur le tableau de bord ! L’entreprise finance ses investissements à long terme avec des ressources à court terme.

Les risques :

- Difficultés de trésorerie récurrentes

- Dépendance excessive aux crédits bancaires à court terme

- Coût de financement élevé

- Vulnérabilité face aux aléas économiques

- Risque de cessation de paiements

Les solutions :

- Augmentation de capital

- Recherche de financements longs (emprunts bancaires, crédit-bail)

- Cession d’actifs non indispensables

- Amélioration de la rentabilité pour reconstituer les réserves

- Optimisation du besoin en fonds de roulement

Le piège à éviter, c’est de penser qu’un fonds de roulement négatif est forcément dramatique. Dans certains secteurs (grande distribution, restauration), c’est même courant grâce aux délais de paiement fournisseurs importants.

Fonds de roulement nul : analyse et implications

Un fonds de roulement nul correspond à une situation d’équilibre parfait : les ressources stables financent exactement les emplois stables. En théorie, c’est optimal, mais en pratique, c’est risqué !

Imaginez que vous gériez votre budget personnel en dépensant exactement ce que vous gagnez chaque mois : au moindre imprévu (réparation de voiture, frais médicaux), vous êtes dans le rouge. Pour une entreprise, c’est pareil.

Les implications :

- Fragilité face aux variations d’activité

- Nécessité d’une gestion de trésorerie très fine

- Recours probable aux découverts bancaires

- Difficulté à saisir les opportunités de croissance

Fonds de Roulement vs Besoin en Fonds de Roulement (BFR)

Définition du besoin en fonds de roulement

Concrètement, ça veut dire quoi, le besoin en fonds de roulement ? Si le fonds de roulement, c’est votre épargne, le BFR, c’est l’argent dont vous avez réellement besoin pour faire tourner votre activité au quotidien.

Le BFR naît du décalage temporel entre :

- Les achats de marchandises/matières premières (décaissement immédiat ou à court terme)

- Les ventes aux clients (encaissement différé)

- Le stockage des produits

Formule du BFR :

BFR = (Stocks + Créances clients) – Dettes fournisseurs

Calcul du BFR avec exemples

Reprenons notre boulangerie pour illustrer le calcul :

« Boulangerie du Lac » (en CHF) :

- Stock de farine et ingrédients : 3’000

- Créances clients (livraisons restaurants) : 8’000

- Dettes envers les fournisseurs : 2’500

BFR = 3’000 + 8’000 – 2’500 = 8’500 CHF

Cette boulangerie a donc besoin de 8’500 CHF pour financer son cycle d’exploitation. Si elle vend uniquement au comptant (pas de créances clients), son BFR tomberait à 500 CHF (3’000 – 2’500).

Pas de panique si ces calculs vous semblent complexes ! L’important, c’est de comprendre que plus votre BFR est élevé, plus vous avez besoin d’argent pour faire tourner votre activité.

Relation entre FRNG et BFR

Voici l’équation magique qui relie tous ces concepts :

Trésorerie = FRNG – BFR

Cette formule révèle trois situations possibles :

- FRNG > BFR : Trésorerie positive. L’entreprise dispose d’un excédent de liquidités

- FRNG < BFR : Trésorerie négative. L’entreprise doit recourir aux concours bancaires

- FRNG = BFR : Trésorerie nulle. Situation d’équilibre précaire

Reprenons notre exemple de boulangerie avec un FRNG de 15’000 CHF et un BFR de 8’500 CHF :

Trésorerie = 15’000 – 8’500 = 6’500 CHF

Excellente situation ! La boulangerie dispose d’une trésorerie positive confortable.

Fonds de Roulement et Trésorerie : Quelle Différence ?

Équation fondamentale : Trésorerie = FRNG – BFR

Cette équation, c’est un peu la formule E=mc² de la finance d’entreprise ! Elle explique pourquoi certaines entreprises, malgré un fonds de roulement positif, peuvent avoir des difficultés de trésorerie.

Imaginez une entreprise avec :

- FRNG = 50’000 CHF (plutôt bien !)

- BFR = 80’000 CHF (beaucoup de stocks et de créances clients)

Résultat : Trésorerie = 50’000 – 80’000 = -30’000 CHF

Malgré un fonds de roulement positif, cette entreprise est en découvert ! Le problème vient d’un besoin en fonds de roulement trop important par rapport aux ressources disponibles.

Impact sur la liquidité de l’entreprise

La liquidité, c’est la capacité de l’entreprise à honorer ses engagements à court terme. Elle dépend directement de l’équilibre entre FRNG et BFR.

Facteurs qui améliorent la liquidité :

- Augmentation du FRNG (apports en capital, bénéfices conservés)

- Réduction du BFR (optimisation des stocks, réduction des délais clients)

- Négociation de délais fournisseurs plus longs

Signaux d’alerte :

- Découverts bancaires récurrents

- Difficultés à payer les fournisseurs

- Retards dans les déclarations sociales et fiscales

- Refus d’augmentation de lignes de crédit par les banques

Le piège à éviter, c’est de confondre rentabilité et liquidité. Une entreprise peut être rentable mais manquer de liquidités, et inversement !

Optimisation de la trésorerie via le fonds de roulement

Pour optimiser sa trésorerie, l’entreprise peut agir sur deux leviers :

1. Augmenter le FRNG :

- Autofinancement (mise en réserve des bénéfices)

- Augmentation de capital

- Emprunts à moyen/long terme

- Cessions d’actifs immobilisés non essentiels

2. Réduire le BFR :

- Gestion optimisée des stocks (méthode juste-à-temps ou flux tendu)

- Réduction des délais de paiement clients

- Négociation de délais fournisseurs plus favorables

- Amélioration du processus de facturation

En clair, c’est comme optimiser votre budget personnel : augmenter vos revenus durables et réduire vos besoins de financement courants !

Comment Optimiser son Fonds de Roulement ?

Stratégies d’amélioration du FRNG

Optimiser son fonds de roulement, c’est comme entretenir sa forme physique : cela demande de la régularité et une approche méthodique. Voici les stratégies qui fonctionnent :

Stratégies à court terme :

- Amélioration de la rentabilité : Chaque franc de bénéfice conservé renforce le FRNG

- Optimisation fiscale : Réduire la charge fiscale libère des ressources

- Renégociation des emprunts : Allonger la durée transforme du passif court terme en long terme

- Factoring : Céder ses créances pour obtenir des liquidités immédiates

Stratégies à moyen terme :

- Augmentation de capital : Apport d’associés ou ouverture du capital

- Emprunts long terme : Financement des investissements par des ressources stables

- Crédit-bail : Éviter l’immobilisation de capitaux dans des équipements

- Partenariats stratégiques : Alliances pour partager les investissements

Pas de panique si toutes ces stratégies ne s’appliquent pas à votre situation ! L’important, c’est de choisir celles qui correspondent à votre contexte et à vos objectifs.

Gestion des stocks et des créances clients

La gestion des stocks et créances, c’est un peu comme organiser sa garde-robe : il faut garder l’essentiel et éviter l’accumulation inutile !

Optimisation des stocks :

- Méthode Paréto : Concentrer l’effort de gestion sur les 20% de produits qui représentent 80% de la valeur

- Flux tendu : Commander au plus près des besoins réels

- Rotation accélérée : Privilégier les produits à forte rotation

- Déstockage régulier : Écouler les produits obsolètes ou à faible rotation

- Prévisions affinées : Utiliser l’historique pour mieux anticiper les besoins

Gestion des créances clients :

- Conditions de paiement strictes : 30 jours net maximum, pénalités de retard

- Facturation rapide : Émettre les factures dès la livraison

- Relances systématiques : Procédure automatisée de relance

- Acomptes à la commande : Demander un pourcentage à la signature

- Assurance-crédit : Se protéger contre les impayés importants

Concrètement, ça veut dire quoi ? Prenons l’exemple d’un magasin d’électroménager qui réduit son stock moyen de 100’000 à 70’000 CHF et ses créances clients de 50’000 à 30’000 CHF. Son BFR diminue de 50’000 CHF, libérant autant de trésorerie !

Négociation des délais fournisseurs

Négocier avec ses fournisseurs, c’est un art ! L’objectif : obtenir des délais de paiement plus longs sans détériorer la relation commerciale.

Stratégies de négociation :

- Argumenter sur le volume : « Nous sommes un client fidèle et régulier »

- Proposer des contreparties : Engagement sur des volumes, exclusivité

- Étaler les négociations : Commencer par les fournisseurs les plus flexibles

- Diversifier les sources : Avoir plusieurs options pour éviter la dépendance

- Paiement en plusieurs fois : 50% à 30 jours, 50% à 60 jours

Le piège à éviter, c’est de compromettre la qualité de la relation fournisseur pour quelques jours de délai supplémentaires. Mieux vaut négocier dans un esprit gagnant-gagnant !

Exemple concret :

Une entreprise négocie le passage de ses délais fournisseurs de 30 à 45 jours sur un volume d’achats de 200’000 CHF/mois.

Gain de BFR = 200’000 × (45-30)/30 = 100’000 CHF

Cette négociation libère 100’000 CHF de trésorerie !

Outils et Ratios d’Analyse du Fonds de Roulement

Ratio de fonds de roulement

Les ratios, c’est comme les analyses médicales : ils donnent une image précise de la santé financière de l’entreprise. Voici les principaux indicateurs à surveiller :

1. Ratio de fonds de roulement :

Ratio = Actif circulant / Passif circulant

- Ratio > 1,2 : Situation saine

- Ratio entre 1 et 1,2 : Situation acceptable mais à surveiller

- Ratio < 1 : Situation préoccupante

2. Ratio de liquidité immédiate :

Ratio = (Créances + Disponibilités) / Passif circulant

Ce ratio mesure la capacité à honorer les dettes à court terme sans écouler les stocks.

3. Délai de rotation du FRNG :

Délai = (FRNG / Chiffre d’affaires) × 360 jours

Il indique combien de jours d’activité le fonds de roulement peut financer.

Indicateurs de performance financière

Au-delà des ratios classiques, d’autres indicateurs apportent un éclairage complémentaire :

Indicateurs de rotation :

- Rotation des stocks = Coût des ventes / Stock moyen

- Délai de rotation des stocks = (Stock moyen / Coût des ventes) × 360

- Délai de paiement clients = (Créances clients / CA TTC) × 360

- Délai de paiement fournisseurs = (Dettes fournisseurs / Achats TTC) × 360

Exemple d’analyse :

Entreprise « TechnoSuisse » :

- Délai rotation stocks : 45 jours

- Délai paiement clients : 35 jours

- Délai paiement fournisseurs : 25 jours

Cycle d’exploitation = 45 + 35 – 25 = 55 jours

Cette entreprise doit financer 55 jours d’activité, ce qui est raisonnable pour une entreprise industrielle.

Benchmarking sectoriel

Comparer ses ratios à ceux du secteur, c’est essentiel ! Un fonds de roulement de 10% du CA peut être excellent dans la distribution mais insuffisant dans l’industrie.

Références sectorielles typiques (FRNG/CA) :

- Grande distribution : -5% à 0% (rotation rapide des stocks)

- Commerce de détail : 5% à 15%

- Industrie manufacturière : 15% à 25%

- BTP : 10% à 20%

- Services : 5% à 15%

En clair, ces références vous permettent de situer votre entreprise par rapport à la concurrence et d’identifier les axes d’amélioration prioritaires.

Comprendre et maîtriser le fonds de roulement, c’est donner à votre entreprise les moyens de sa croissance ! N’hésitez pas à faire appel à un expert-comptable pour une analyse personnalisée de votre situation. Une gestion financière optimisée, c’est la clé d’un développement serein et durable.